- Home >

- エクセルを使ったモンテカルロ・シミュレーション >

- 第14回 エキゾチック・オプションのプライシング例 (その3)

●日本FP協会 継続教育対象講座●

マーケットの動きを心理面から読み解く。

【eラーニング】「行動経済学」で学ぶ トレード心理と戦略コース

エクセルを使ったモンテカルロ・シミュレーション

第14回 エキゾチック・オプションのプライシング例 (その3)

4. シミュレーション・シートのご紹介(つづき)

このようにして、毎月の為替レートの値が得られたので、そこからアべレージ・オプション、ルックバック・オプションのそれぞれの行使価格が計算できます。それを計算しているのが、1回のシミュレーションの表の下部で、 D26 と E26 にそれぞれ行使価格が計算されています。

シミュレーション・シートを表示する(クリックすると新しいウィンドウが開きます)

ヨーロピアン・コール・オプションなので、行使価格が決まれば、満期時のオプション価値はすぐに計算できます。 それを計算しているのが D27 と E27 です。

もちろん、 D27 と E27 に出ているオプション価値のは「1回の」シミュレーション結果にすぎないので、 この値を現在価値に引きなおしても、それがオプション価値だというわけには行きません。 このプロセスを何度も何度も行い、都度得られる D27 と E27 の値の平均を求めると、 それが「リスク中立確率下における期待値」ということになります。

その作業は基本的にはマクロを組まないとできません。

(実はテーブル機能をうまく使っても計算できるのですが、世の中にはあまり知られてないようなので、弊社の知的財産としてヒミツにしておきます。)

マクロ自体はごく素朴なもので対応できるので、組み方がわからないという方は、 VBA マクロのごく基本的な本でも買って勉強してみてください。

このシートでは、右上にある [MACRO] というボタンを押すと、先ほどのプロセスが 10,000 回繰り返されるようになっており、 J 列と K 列に、それぞれのオプションの満期時価値 10,000 個が算出されるようになっています。

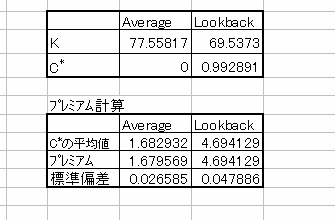

この値の平均を取れば、それが「リスク中立確率下における満期時オプション価値の期待値」で、それは先ほど見ていただいた部分の下の方に作ってあります。以下のような結果になりました。

図2: シミュレーションによる「リスク中立確率下における満期時オプション価値の期待値」

プレミアム計算と書かれている部分の表を見てください。 「 C* の平均値」とある部分が 10,000 個の値の平均を計算している部分で、それを現在価値に引きなおしたのがプレミアムと書かれている部分です。

これが、シミュレーションによるそれぞれのオプションの価格を示しています。標準偏差とある部分はシミュレーションによるプレミアム値の標準偏差の推定値が入っていますが、計算方法は前回のプレーンな通貨オプションの場合と同じなので、意味や計算方法は前回の記事をご参照ください。

普通に考えると、非常にプライシングが難しそうなエキゾチック・オプションでも、このようにモンテカルロ・シミュレーションを導入すれば、比較的たやすくプライシングが可能になることをご理解いただけましたでしょうか?

(もちろん、全てのエキゾチック・オプションがこのように簡単にプライシングできるわけではありませんが・・・)

5. 最後に

長らくお付き合いいただいた「エクセルを使ったモンテカルロ・シミュレーション」も今回をもって終了とさせていただきます。

多少はご参考になりましたでしょうか?

やや冗長、くどい説明に辟易された方もいるかもしれませんが、気持ちとしては「少しでも分かりやすく」という意図のものなので、 ご寛恕いただければと思います。

それでは、またお会いしましょう。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【シグマインベストメントスクール】ならでは、タイムリーで深い実務的な知識が学べる・・・