- Home >

- エクセルを使ったモンテカルロ・シミュレーション >

- 第14回 エキゾチック・オプションのプライシング例 (その2)

●日本FP協会 継続教育対象講座●

マーケットの動きを心理面から読み解く。

【eラーニング】「行動経済学」で学ぶ トレード心理と戦略コース

エクセルを使ったモンテカルロ・シミュレーション

第14回 エキゾチック・オプションのプライシング例 (その2)

4. シミュレーション・シートのご紹介

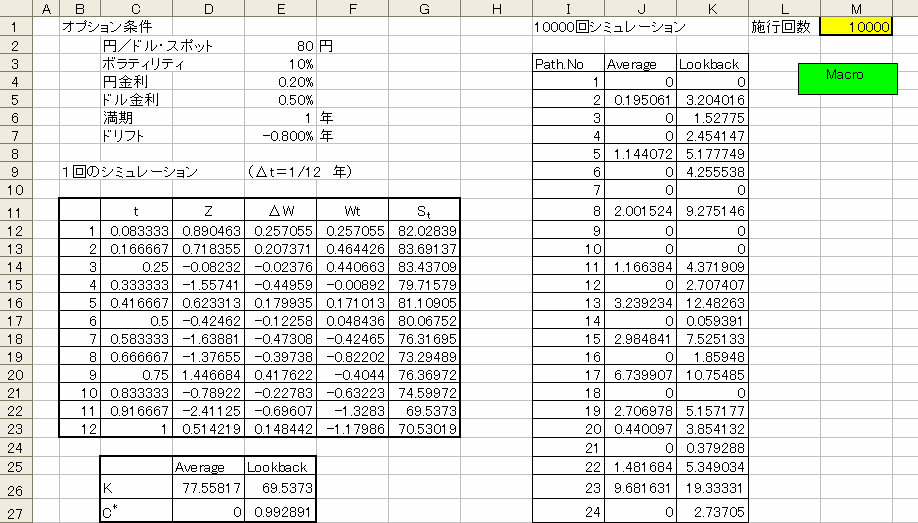

以下がシミュレーション・シートです。

図1: シミュレーション・シート(クリックすると拡大します)

ちょっとファイルが大きく、見づらくて申し訳ありません。

今回のシミュレーションで注意していただきたいポイントは、左側の中央付近に「1回のシミュレーション」と表示されている部分です。行使価格が両方のオプションともに「毎月末の為替レート」に基づいて決まる(アベレージオプションはその平均値、ルックバックオプションはその最小値)ので、ここで、1月ごとの為替レートの価格を求めています。

説明しましょう。

まず表の C 列、表題に t と表示されている部分は1月ごとの時点を表す数値が入っています。 1ヶ月は 1/12(=0.08333) 年なので、下に1つ動くたびに、 1/12 ずつ数字が増えています。 その次の列、表題が Z となっている部分は、おなじみ「標準正規分布に従う乱数」を発生させている部分です。 ここは、前月の値などには全く関係なく値が発生します。 入力されている関数はもちろん、全ての月ともに「 = NORMSINV ( RAND ( ) ) 」 です。

その次の ΔW となっている列は、1月間でのブラウン運動の増減を示す値です。 1ヶ月ごとのブラウン運動の変動値は、すべて独立(前月の値に影響を受けない)で、期待値ゼロ、分散 1/12 の正規分布に従います。

期待値ゼロ、分散 1/12 の正規分布乱数を発生させるには、(すでに学習したように)標準正規分布に従う乱数を Z として

という乱数を発生させればよいのです。

よって、例えば一番上の E12 のセルには 「 = D12 * (1/12) ^ 0.5 」 という式が入っています。

他のセルも同様の式が入力されています。

という乱数を発生させればよいのです。

よって、例えば一番上の E12 のセルには 「 = D12 * (1/12) ^ 0.5 」 という式が入っています。

他のセルも同様の式が入力されています。

次の

という列には、毎月の ΔW の値を当該月まで加算した値が入力されています。

ここがブラウン運動そのものの動き、すなわち履歴を示す部分です。

という列には、毎月の ΔW の値を当該月まで加算した値が入力されています。

ここがブラウン運動そのものの動き、すなわち履歴を示す部分です。

このように計算された毎月の

の値に基づき、プレーンな通貨オプションのところでも使ったモデル式

に従い、 G 列で1月ごとの為替レートの値が計算されています。

ただし、注意しておくと、 ここでは「リスク中立経済下における期待値」を求めたいので、

となります。

ただし、 r : 円金利、 q : ドル金利、 σ : ボラティリティ を意味しています。

t は最初からその時点までの年数なので、 C 列に入っている数字を使います。

具体的には、例えば2ヶ月目の為替レートを計算しているセル G13 には

= E$2 * EXP ( E$7 * C13 + E$3 * F13 )

という式が入っています。

E2 は現在の為替レートの値、 E7 は「ドリフト」すなわち(2)式による μ の値、

C13 には2ヶ月間を年数で表した C 列の t の値、 E3 は「ボラティリティ」の値、 F13 が2ヶ月目での

の値です。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【シグマインベストメントスクール】ならでは、タイムリーで深い実務的な知識が学べる・・・