- Home >

- エクセルを使ったモンテカルロ・シミュレーション >

- 第12回 パラメーターμの設定方法 (その3)

●日本FP協会 継続教育対象講座●

相場の知恵の結晶、奥深いテクニカル分析を基礎から学ぶ!

【eラーニング】テクニカル分析 初級コース

エクセルを使ったモンテカルロ・シミュレーション

第12回 パラメーターμの設定方法 (その3)

5. ちょっとややこしい話

これですぐシミュレーションができそうですが、実はここで評価しようとしているのは為替レートを対象にしたオプションであるために、さらに「ひとひねり」必要なのです。

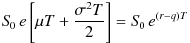

リスク中立経済下においては、金融商品のリターンの期待値がリスクフリーレートになる必要があることから、ある金融商品 S の時点 T における価値の期待値は、以下の式を満たす必要があると申し上げました。

しかしこれは為替レートにはそのままあてはまらないのです。

具体的に考えてみましょう。例えば皆さんが現時点で1ドルを 80 円で購入したとします。1年後、為替レートが1ドル 90 円になっていたとすると、1年前に買ったドルの価値は 90 円でしょうか?

もし、1年前に買ったドルを何の運用もせずほっておいたならば 90 円ですが、本来なら当然運用すべきです。

ドルですからドルの金利で運用できるので、ドルの1年物金利を q とすれば、

という価値になっていることになります。

金融商品の価格を理論的に考えるときは、本来運用して増やせるものは当然運用するという考え方を前提にしていますので、リスク中立経済下における1年後の為替レートの期待値は、 「現在の為替レート× er 」ではなく、今の例に準ずる形で、 (ドル金利で1年間運用した1ドルの価値×1年後の為替レート)の期待値が 「現在の為替レート× er 」になる、という形で決まります。

文章だと分かりにくいので、式で表現しましょう。

現時点でのドル円為替レートを

S0

、1年後のドル円為替レートを

S1

とし、1年物円金利(ただし連続複利)を r 、ドル金利を q とするとき、リスク中立経済下における

S1

の期待値は、

ではなく、

ではなく、

という形で決まります。すなわち、

となります。

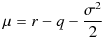

先ほどのμの決め方の話にこのことをあてはめると、

となるように、 μ を決めればよいということになります。

したがって、(2)式における μ を

と設定して、為替レートについてのシミュレーションを行い、

Max(満期時為替レート - 行使価格 , 0)

の期待値を求めれば、「リスク中立経済下における為替コールオプションの価値の期待値」が求められることになります。

* * * * *

ずいぶん分かりにくい話が続きました。デリバティブやファイナンス理論についてかなり知識のある方でないと、 理解は困難な話だったかもしれません。 分かりにくかった方は、とりあえず μ の決め方の結論だけチェックしておいていただければと思います。

次回は、具体的な EXCEL でのシミュレーション例をお見せし、 BS 式の計算結果と比較してみたいと思います。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【シグマインベストメントスクール】ならでは、タイムリーで深い実務的な知識が学べる・・・