- Home >

- デュレーションってなんだろう >

- 第8回 デュレーションによる債券ポートフォリオ戦略構築 (その2)

●日本FP協会 継続教育対象講座●

マーケットの動きを心理面から読み解く。

【eラーニング】「行動経済学」で学ぶ トレード心理と戦略コース

デュレーションってなんだろう

第8回 デュレーションによる債券ポートフォリオ戦略構築 (その2)

3. 債券投資戦略とデュレーション

以上の説明から、債券ポートフォリオの時価変化率は

Σ -各セクターの利回り変化 × 各セクターのエクスポージャー

として計算できることになります。

よって、基本的に

・利回りが低下すると考えられるセクターは、エクスポージャーを大きく

・利回りが上昇すると考えられるセクターは、エクスポージャーを小さく

するのが有利なポートフォリオ運営となります。

ただし、あまり極端なエクスポージャーの値の取り方をするとリスクも大きくなりますから、リスクを横目で見ながら調整していくことになるわけです。

一つ具体例を挙げてみましょう。

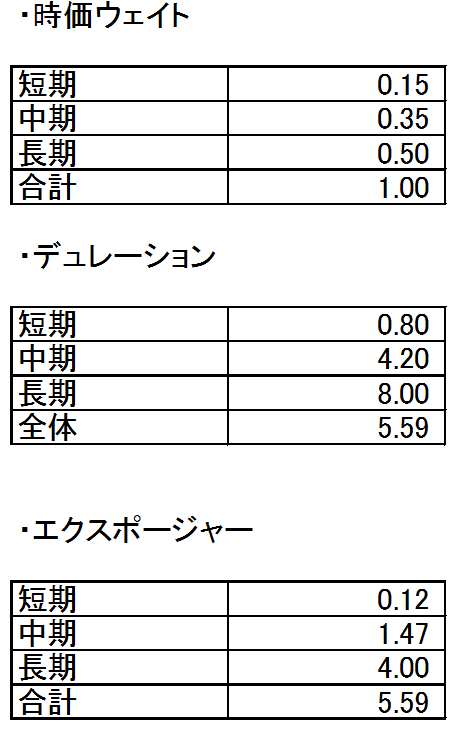

実際は、もっと細かくセクター分類をする必要があると思いますが、ここでは簡単のため、期間別に短期・中期・長期の3つにセクター分けをするとします。ベンチマークのセクター毎の投資ウェイト、デュレーション、エクスポージャーが以下のようであるとします。

図2: ベンチマーク・ポートフォリオ

「全体」のデュレーションとエクスポージャーの「合計」が一致しています。これはそれぞれの定義から当然ですね。

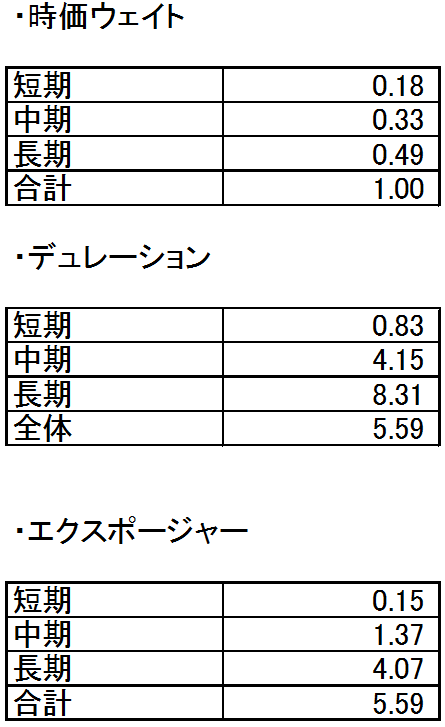

さて、このベンチマークに対して、自分のポートフォリオが以下のような内容であったとします。

図3: 自分のポートフォリオ

さて、このポートフォリオはどのような見通しに立って構築されているものと考えられるでしょう?

まず、合計のエクスポージャー、すなわち全体のデュレーションを見ますと 5.59 で、これはベンチマークの数字と同じです。ということは、基本的に、すべての債券の利回り変化が同じであれば、このポートフォリオとベンチマーク・ポートフォリオの価格変化は大体同じになるはずです。

これは基本的に、債券市場全体としての金利の動きに関しては、リスク(ベンチマークとパフォーマンスがずれるというリスク)をとろうとしていないポートフォリオ、ということになります。

では、このポートフォリオはいわゆるインデックス・ファンドのようなベンチマークに追随することだけを目指したものと考えられるでしょうか?

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

ネイティブ講師によるCD付属で、英文マーケットニュースが理解できる

【eラーニング】英語で学ぶ金融基礎知識コース