- Home >

- デュレーションってなんだろう >

- 第8回 デュレーションによる債券ポートフォリオ戦略構築 (その1)

●日本FP協会 継続教育対象講座●

マーケットの動きを心理面から読み解く。

【eラーニング】「行動経済学」で学ぶ トレード心理と戦略コース

デュレーションってなんだろう

第8回 デュレーションによる債券ポートフォリオ戦略構築 (その1)

1. はじめに

前回、ポートフォリオの修正デュレーションの求め方を紹介し、ポートフォリオ内のすべての債券の利回り変化が同じならば、ポートフォリオの価格変動率は

-利回り変化 × 修正デュレーション

という式で求められることを説明しました。

ただ、実際の債券ポートフォリオを考えると、債券の種別、期間の違いなどで利回り変化が異なることが予想されるので、このような枠組みだけでの分析では大雑把すぎるがどうしたらよいか、といった議論もしました。

今日は、この話の続きから始めたいと思います。

2. 「エクスポージャー」によるポートフォリオの管理

上の問題に対する、一番素朴かつ有効な方法は、「期間、種別などで細かくセクター分けをして、セクター毎に修正デュレーションを求め、それをベンチマークと比較する」方法です。

なぜなら、債券は期間、種別(国債、地方債、事業債などの別。事業債の場合は格付別に分ければなお正確になる)まで一緒であれば、基本的に大体利回り変化は同じだからです。

したがって、長期国債というセクターでベンチマークと同じ修正デュレーションならば、長期国債に関する限り、ベンチマークとほぼ同じ価格変化をすることが期待できるわけです。

ただ、仮にベンチマークとセクター毎のデュレーションが完全に一致しても、各セクターへの投資ウェイトが異なれば、全体のパフォーマンスはズレてしまいますから、修正デュレーションに各セクターの時価ウェイトを掛けたもの、すなわち

「 時価ウェイト × 修正デュレーション 」

をセクター毎に求め、それをベンチマークと比較する、というのが非常に有効な方法になります。

債券投資の本などでは、この「時価ウェイト×修正デュレーション」の値を「エクスポージャー」と呼んだりしている例を見ますので、この稿でも今後「時価ウェイト×修正デュレーション」を「エクスポージャー」と呼ぶことにしましょう。

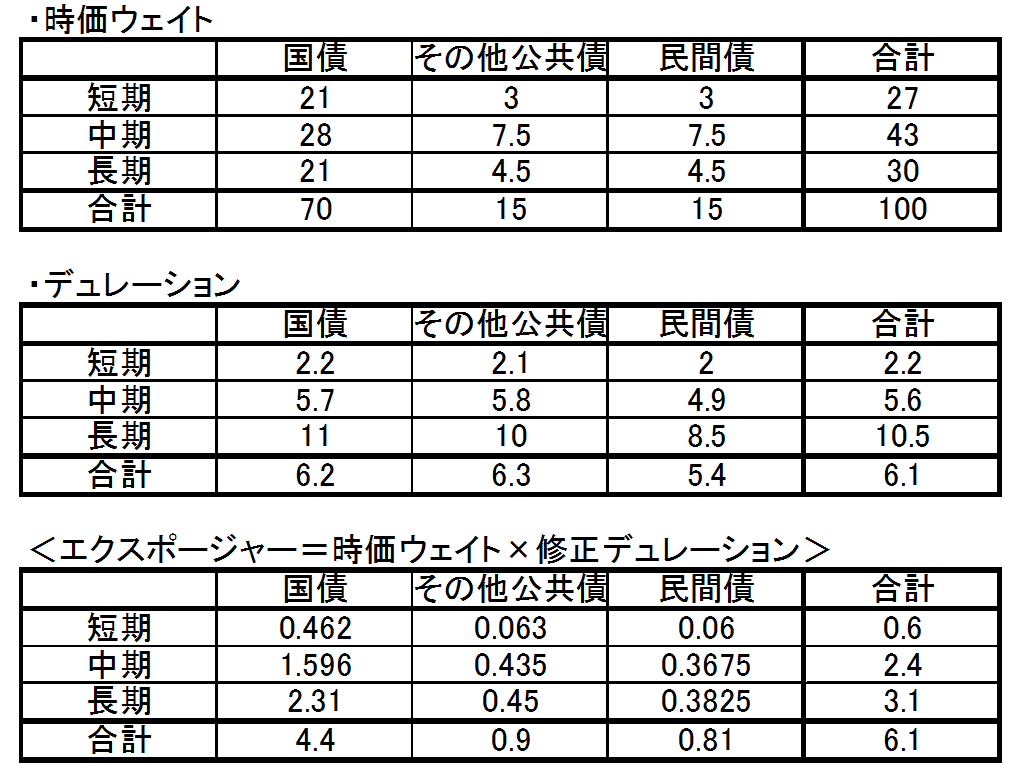

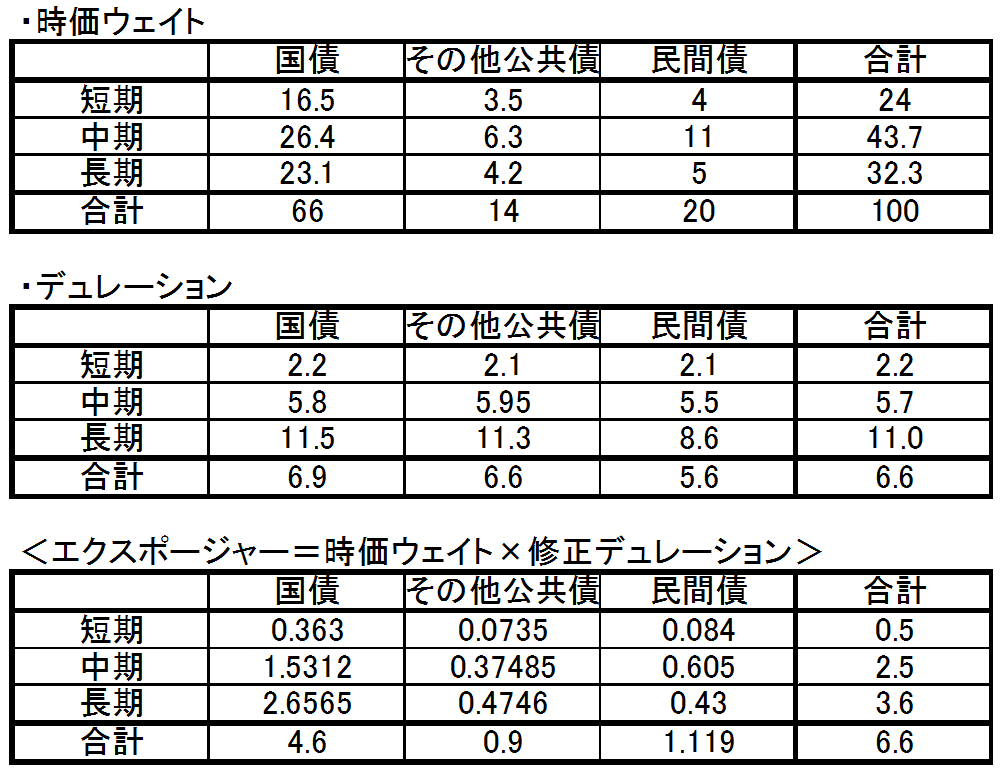

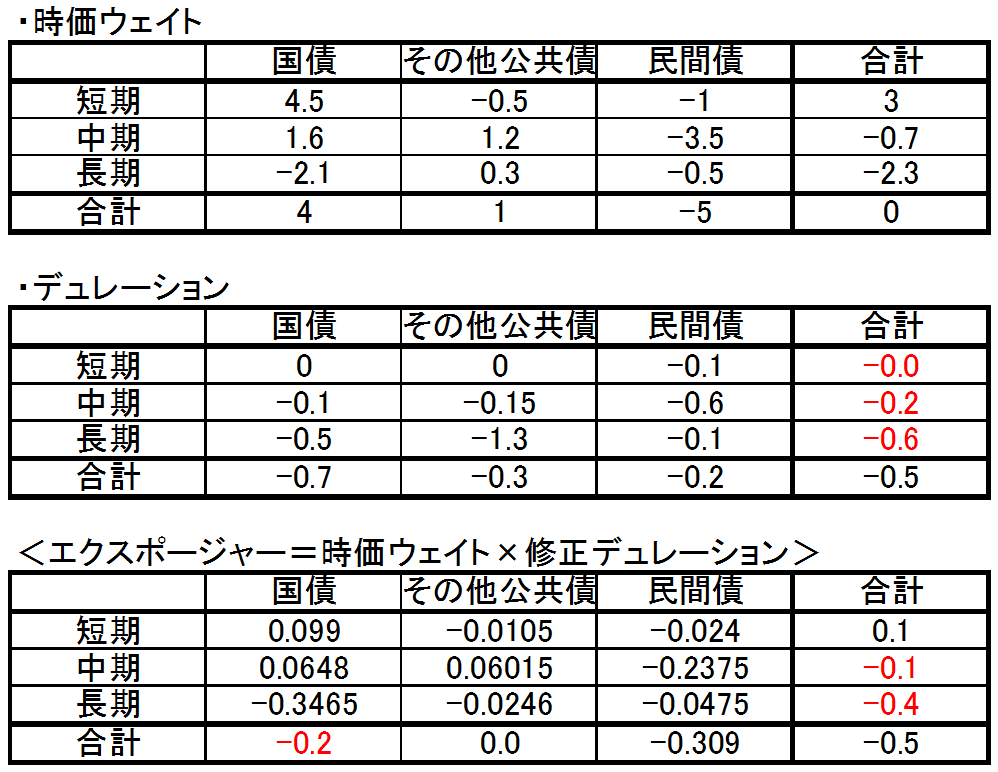

図1: エクスポージャーを基準にポートフォリオのリスクを管理するイメージ例

<ポートフォリオ>

<ベンチマーク>

<ベンチマークとの差>

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

ネイティブ講師によるCD付属で、英文マーケットニュースが理解できる

【eラーニング】英語で学ぶ金融基礎知識コース