- Home >

- デュレーションってなんだろう >

- 第6回 イミュニゼーション (その2)

デリバティブや投資理論の第一歩として、きっちり【金利】を勉強したい方へ!

国債投資Σ3級コース

デュレーションってなんだろう

第6回 イミュニゼーション (その2)

2. マコーレー・デュレーションとイミュニゼーション

早速、例で考えてみましょう。

今以下のような債券に、投資するとします。

残存期間 : 10年

クーポン : 5% (年1回利払い)

価 格 : 100円(利回り 5%)

ただし、投資期間は 6.5年、7.5年、8.5年、9.5年 の4期間を考えます。

そして、途中受け取ったクーポンは運用期間の最後まで再運用しますが、そのときの再運用レートとして、3%、4%、5%、6%、7% の5つの金利を考えます。

例えば「運用期間 6.5年、クーポン再運用レート 3%」という場合は、途中入ってくるクーポンを全て、6.5年後の売却時まで 3% で再運用するというわけです(6.5年の売却時の利回りも、もちろん 3% です)。

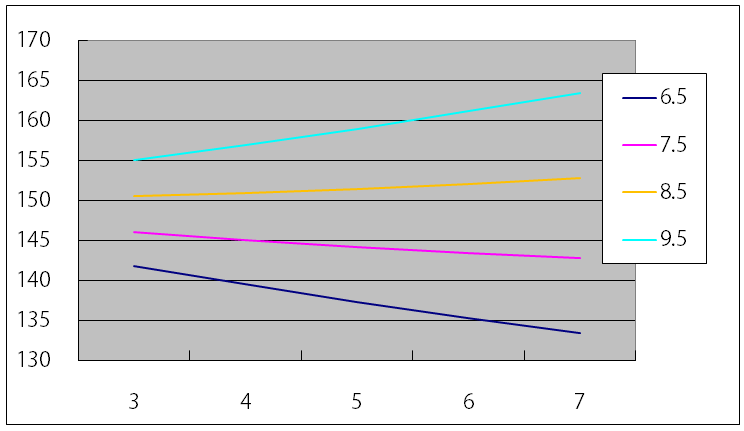

各ケースの最終的な合計収益をグラフにすると以下のようになります。

図1: 再投資レートと合計収益の関係

横軸にクーポンの再運用利回り(=売却時点での利回り)、縦軸にクーポンの再運用収入も含めた投資による合計収益の合計額をとっています。上の線から、投資期間が 9.5年、8.5年、7.5年、6.5年 の場合です。

ここまでの議論から予想できるように、投資期間が長ければ、クーポンの再運用収入の影響が大きいため、再運用利回りが高くなるほど収益合計額が増えます。逆に、投資期間が短ければ、売却時の価格の影響が大きいので、再運用利回りが低いほど収益合計が増えます。

そして、真ん中の二つの投資期間(7.5年と8.5年)の間の適当な投資期間をとれば、上のグラフの線がちょうど水平になると予想されます。

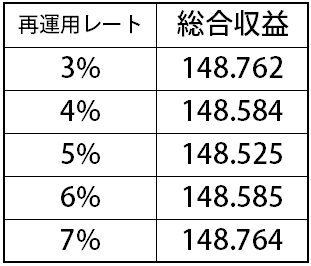

実は、この「適当な投資期間」とはマコーレー・デュレーションなのです。この債券のマコーレー・デュレーションを計算すると、約 8.10(年)となりますが、投資期間 8.10年として、上と同じことをしてみると、

となります。再運用レートが変化しても、総合収益はほとんど変化しないことがお分かりいただけると思います。

このように、ある一定の投資期間の債券投資収益を、金利変化に関わらず一定にしようとする投資戦略のことを イミュニゼーション と言います。

つまり、イミュニゼーション戦略を取りたい場合は、基本的に投資期間をマコーレー・デュレーションに合わせればよいというわけです。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

- ツイート

●日本FP協会 継続教育対象講座●

相場の知恵の結晶、奥深いテクニカル分析を基礎から学ぶ!

【eラーニング】テクニカル分析 初級コース