- Home >

- エクセルを使ったモンテカルロ・シミュレーション >

- 第8回 相関を持った乱数発生(2) (その2)

●日本FP協会 継続教育対象講座●

マーケットの動きを心理面から読み解く。

【eラーニング】「行動経済学」で学ぶ トレード心理と戦略コース

エクセルを使ったモンテカルロ・シミュレーション

第8回 相関を持った乱数発生(2) (その2)

3. 具体的な乱数発生方法(つづき)

(2) 相互に独立な正規乱数で X1 , X2 , X3 を作り出す

よって、シミュレーションの課題は、以上のような条件を満たす X1 , X2 , X3 を発生させることになったわけですが、我々が知っている方法では、相互に独立な正規乱数しか発生させることができません。そこで登場するのが前回お話したポイント2、3の知識です。ポイント2、3の知識を使って、相互に独立な標準偏差1の正規乱数 Z1 , Z2 , Z3 から、図3の相関係数を持つ X1 , X2 , X3 を作り出します。

まず、最終的な X1 , X2 , X3 と Z1 , Z2 , Z3 の関係を式で示すと以下の通りです。

[

X1 , X2 , X3

と

Z1 , Z2 , Z3

の関係]

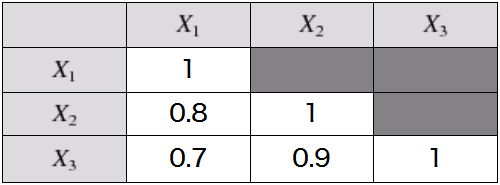

図3: X1 , X2 , X3 の相関係数(再掲)

X1 , X2 , X3 相互の相関係数が図3のようになるように、定数 a1 , a2 及び定数 b1 , b2 , b3 を決めます。ここでポイント2,3の知識を使います。

まず、

X1 , X2 , X3

は標準偏差1でなくてはなりませんから、

[ポイント2] の知識より、まず、

でなければなりません。

そして、 [ポイント3] の知識を使って X1 , X2 , X3 の相互の相関係数が設定条件を満たすように 定数 a1 , a2 及び定数 b1 , b2 , b3 を決めていきます。具体的に見ていきましょう。

i ) X1 の発生方法

と定義しましたので、 X1 の発生については

ここまでの知識を使って、「 = NORMSINV ( RAND ( ) ) 」とエクセルに関数を入力すればよいだけです。

ii ) X2 の発生方法

X2 は、図3が示すように、

X1

との相関係数が 0.8 でなければなりませんから、

[ポイント3]

から

となります。また、

でなければなりませんから、

となります。

これでまず、

となることが分かりました。

iii ) X3 の発生方法

X3 は、図3が示すように、

X1

との相関係数が 0.7 でなければなりませんから、

[ポイント3]

より、まず

であることが分かります。

次に、 X2 との相関係数が 0.9 でなければなりませんから、

やはり [ポイント3] より、

でなければなりません。

よって、

となります。

最後に、

より、

となります。つまり、

とすれば良いのです。

(3) 整理

まず、エクセルの3つのセルに 「 = NORMSINV ( RAND ( ) ) 」 と打ち込んで、 独立な標準正規乱数(標準正規分布に従う乱数) Z1 , Z2 , Z3 を作ります。

次に、

として、乱数

X1 , X2 , X3

を作り出します。

次に、 X1 , X2 , X3 それぞれを 0.0003 倍して、 Δr1 ~ Δr3 に相当する乱数を作りだします。

これで、標準偏差 0.0003(0.03%)、図3で示したような相関係数を持つ正規乱数の作り方が分かりました。

次回はこの乱数を使ってシミュレーションを行い、 VaR を具体的に計算してみましょう。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【魅力あるキャリア、プライベートバンカー】いつかは目指したい、信頼の証。