- Home >

- デュレーションってなんだろう >

- 第4回 マコーレー・デュレーションの意味 (その3)

●日本FP協会 継続教育対象講座●

マーケットの動きを心理面から読み解く。

【eラーニング】「行動経済学」で学ぶ トレード心理と戦略コース

デュレーションってなんだろう

第4回 マコーレー・デュレーションの意味 (その3)

3. マコーレー・デュレーションが「債券投資の平均回収期間を示す」ワケ(つづき)

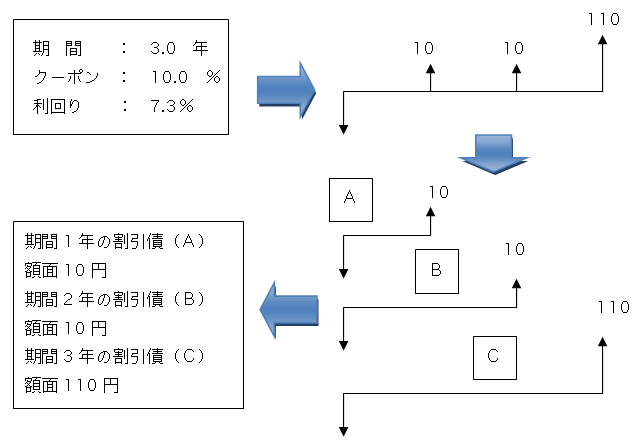

前ページで取り上げた利付債券です。

期 間 : 3.0 年

クーポン : 10.0 %(1年払い)

利回り : 7.3 %

今、この債券を 「期間1年額面 10 円の割引債、期間2年額面 10 円の割引債、期間3年額面 110 円の割引債」の集まりと考えます。

図1: 利付債券を割引債の集合として考える

さらに、上の図のAの債券の時価 =

、Bの債券の時価 =

、Bの債券の時価 =

、Cの債券の時価 =

、Cの債券の時価 =

と考えると、先ほど書き換えたマコーレー・デュレーションの式は、

と考えると、先ほど書き換えたマコーレー・デュレーションの式は、

となっていることがわかります。 つまり、マコーレー・デュレーションは、債券の一つひとつのキャッシュフローを割引債と考え、「利付債=割引債の集合」と捉えた場合の割引債の(時価加重)平均満期を示している、と見ることができるわけです。

利付債に投資すると、償還前でも、クーポンの形で投資金額は回収されていくわけで、それは平均的に何年で回収されるのか、というと、そのクーポンを割引債と捉えた場合の平均満期を示すマコーレー・デュレーションが答えになっている、というわけです。

マコーレー・デュレーションのこのような意味から、マコーレー・デュレーションには単位として「年」が付けられることが多いことを付言しておきます。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【魅力あるキャリア、プライベートバンカー】いつかは目指したい、信頼の証。