- Home >

- デュレーションってなんだろう >

- 第2回 デュレーションの基本概念 (その4)

デリバティブや投資理論の第一歩として、きっちり【金利】を勉強したい方へ!

国債投資Σ3級コース

デュレーションってなんだろう

第2回 デュレーションの基本概念 (その4)

4. 接線の傾き = デュレーション(つづき)

したがって、 一般論として、債券の利回り変動が「それほど」大きくないのであれば、

すなわち、

債券の価格変動 ≒ 利回り変化 × 接線の傾き …… (1)式

という表現が可能です。

この利回り価格曲線に引いた接線の「傾き」の値のことを「デュレーション」と呼ぶ場合もあります。

この「デュレーション」から他のデュレーションを見ていくと、他のデュレーションの意味が捉え易いのです。 そういう意味で、このデュレーションは、各種デュレーションの値を考える上での「基本」デュレーションという見方もできると思います。

よって、(1)式は

債券の価格変動 ≒ 利回り変化 × デュレーション …… (2)式

というように書くこともできます。

すなわち、(接線の傾きとしての)デュレーション値(の絶対値が)大きいほど、一定の利回り変動に対する債券価格の変動が大きい(もちろん逆も真)ということができます。

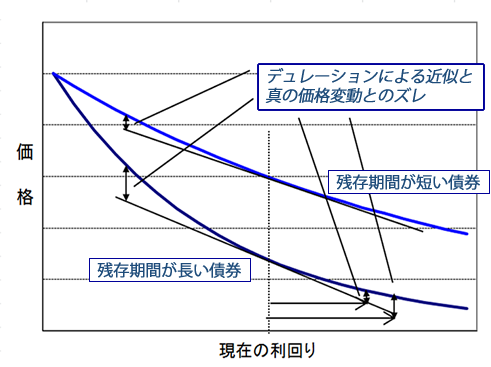

もちろん、(2)式による債券の価格変動の表現は、正確には、債券の価格変動を、利回り価格曲線に引いた接線上の動きとして考えた場合のものです。したがって、想定される利回り変化が大きい場合や、利回価格曲線の「たわみ具合」が大きい債券においては、真の価格変化量とのズレが大きくなります(下図)。

図5: デュレーションによる近似と真の価格変動とのズレ

一般に債券は残存期間が長いものほど、利回り価格曲線のたわみが大きいので、(2)式で債券の価格変動を認識しようというやり方は、

・残存期間が非常に長い債券

・利回り変動が非常に激しい債券

などの場合は、(真の価格変化とのズレが大きいので)あまり適当でない場合もあります。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【魅力あるキャリア、プライベートバンカー】富裕層ビジネスにおける要として・・・