- Home >

- デュレーションってなんだろう >

- 第2回 デュレーションの基本概念 (その1)

デリバティブや投資理論の第一歩として、きっちり【金利】を勉強したい方へ!

国債投資Σ3級コース

デュレーションってなんだろう

第2回 デュレーションの基本概念 (その1)

1. はじめに

前回、デュレーションには

(1) 債券投資の平均回収期間(あるいは「実質的な」残存期間)

(2) 一定の利回り変動に対する債券価格変動の大きさを示す

という2つの観点からの説明が並存していること及びその理由、またデュレーション自体いくつか種類があることなどを述べました。

今回は、前回予告しましたように、 (2) の債券の価格変動の大きさを示すものという観点からデュレーションを考えた場合に、そのもっとも基本となる概念をご紹介します。

2. 債券の利回価格曲線と価格変動

前回、残存期間が長い債券ほど、一定の利回り変動に対応する価格変動が大きいことに触れましたが、具体的に割引債で計算して確認してみたいと思います。

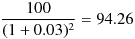

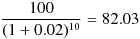

ここに期間 2 年と 10 年の二つの割引債があるとします。両方とも現在の利回りが 3% (1年複利利回り)だとします。

すると、それぞれの価格は

期間10年の割引債

期間 2 年の割引債

となります。

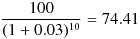

そして、今、この瞬間に利回りが2%へ低下したとします。すると、それぞれの価格は

期間10年の割引債

期間 2 年の割引債

となります。

利回りの変化は同じく 1% の下落ですが、価格の変化の方は、 2 年の割引債の方が 2 円弱の上昇であるのに比べ、 10 年の割引債の方は 7 円 50 銭以上上昇することがわかります。

このように、同じ一定の利回り変化に対しても、債券によって、価格の変化する大きさは異なります。これから述べるデュレーションとは、債券ごとに異なる、この「一定の利回り変化に対する価格変化の程度」の大きさを示す数字です。今の例で言えば(具体的な計算は後でしますが)、期間 10 年の割引債の方が、期間 2 年の割引債よりデュレーションは大きいのです。

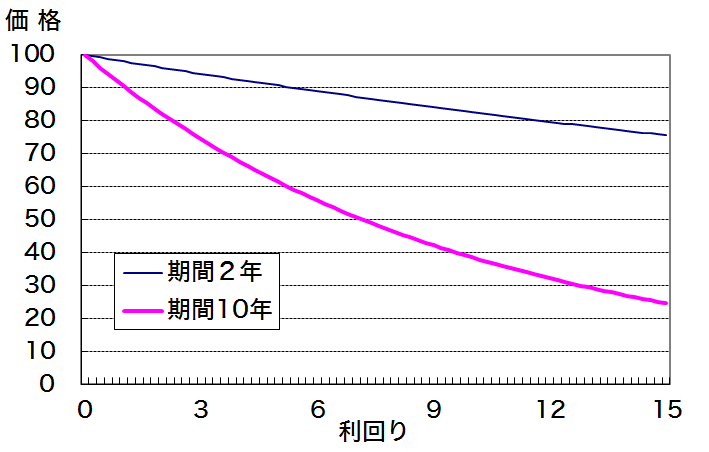

では、どのようにすれば、一定の利回り変化に対する、ある債券の価格変化の大きさを知ることができるでしょうか? これを考えるには「債券の利回り価格曲線」が参考になるでしょう。前回も触れたように、残存期間の長い債券ほど利回価格曲線の傾斜度合いが急であり、利回り価格曲線の傾斜度合いが急であればあるほど、一定の利回り変動に対応する価格変動が大きくなります。

図1: 残存2年と 10 年の割引債の利回り価格曲線

図1は、「期間 10 年の割引債」と「期間 2 年の割引債」の利回価格曲線の比較です。前回同様のグラフを見ましたが、残存期間の長い 10 年の利回価格曲線の方が、傾斜度合いが急であることがわかります。このことが、一定の利回り変動に対応する価格変動の大きさにつながっているわけです。

つまり、この利回り価格曲線の傾斜度合いというものによって、一定の利回り変動に対する債券の価格変動の大きさを表現することができるのではないかと考えられます。

しかし、ここで問題になるのが、債券の利回り価格曲線はあくまで「曲線」であって、図1のグラフからもわかるように曲線の傾斜度合いが利回りの水準などで変わってしまうという点です。したがって傾斜度合いと一口に言っても具体的にはどう計算すればよいのか良く分かりません。

そこで、債券の利回り価格曲線に、現状の利回りのところで「接線」を引き、その接線の「傾き」を計算すればいいのではないか? というアイディアが生まれます。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【魅力あるキャリア、プライベートバンカー】富裕層ビジネスにおける要として・・・