- Home >

- デュレーションってなんだろう >

- 第1回 デュレーションとは (その2)

●日本FP協会 継続教育対象講座●

β値やデュレーションなど、実務に役立つ知識をしっかり学べる

債券・株式・ポートフォリオ入門コース

デュレーションってなんだろう

第1回 デュレーションとは (その2)

3. 「利付債=割引債の集合」という考え方

利付債というものは、理論的には割引債の集合と捉えることが可能です。例えば、今取り上げた利付債券を考えてみましょう。

この利付債券は、

・残存期間1年 額面 1.5 円

・残存期間2年 額面 1.5 円

・残存期間3年 額面 101.5 円

の割引債ポートフォリオと捉えることが可能です。

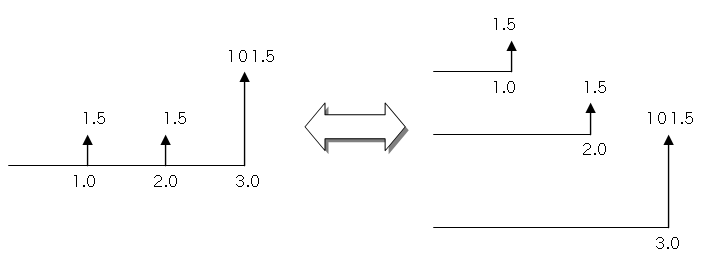

図2: 利付債を割引債の集合と捉える

上図の左側が例の利付債から生じるキャッシュフローの図です。 右側が今述べた割引債ポートフォリオから発生するキャッシュフローです。

こうやって比較してみれば、上の割引債ポートフォリオを保有していれば、利付債を保有していることと同様であることがおわかりいただけると思います。

(よって、この利付債と割引債の発行体が同じならば、割引債のポートフォリオの時価と利付債の価格は一致するはず、と考えられます。この考え方から、割引債の理論価格を導くのがスワップ評価などで使われる、いわゆる「ブート・ストラップ法」です)

このように、利付債を割引債の集合と捉えると、例えば償還年限が同じ3年後である利付債でも、クーポンが 0.1% のものと、クーポンが 10% のものがあるとすると「実質的な残存期間」は異なる、ということがイメージできるでしょう。

クーポンが 0.1% のものは

・残存期間1年 額面 0.1 円

・残存期間2年 額面 0.1 円

・残存期間3年 額面 100.1 円

の割引債ポートフォリオと捉えることができ、

クーポンが 10% のものは

・残存期間1年 額面 10 円

・残存期間2年 額面 10 円

・残存期間3年 額面 110 円

の割引債ポートフォリオと捉えることができます。

この割引債ポートフォリオの「平均償還期間」を、キャッシュフローの大きさも考慮に入れた上で考える場合、上のポートフォリオの方が平均償還期間は長い(一番期間の長い残存3年の割引債のポートフォリオに占める比率が高いから)ことがわかると思います。

このような観点から、利付債の「実質的な」残存期間を、割引債ポートフォリオに置き換えた場合の平均償還年限として捉えることが可能です。

そしてこれが、デュレーションの意味の1つ目(債券投資の平均回収期間)です。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【魅力あるキャリア、プライベートバンカー】富裕層ビジネスにおける要として・・・