- Home >

- エクセルを使ったモンテカルロ・シミュレーション >

- 第5回 債券の価格変化とデュレーション・コンベクシティ (その2)

【証券アナリスト対策】チャレンジしたいが数学が苦手という方へ

金融数理Σ3級コース

エクセルを使ったモンテカルロ・シミュレーション

第5回 債券の価格変化とデュレーション・コンベクシティ (その2)

3. デュレーションを使った債券価格変化の表現

債券の利回り変化と債券の価格変化の関係が非線形であることを述べましたが、しかしこれは「正しくは」ということであって、実は多少大雑把で良いのならば、債券の利回り変化と価格変化の関係を線形と「見なして」しまっていい場合が少なくありません。

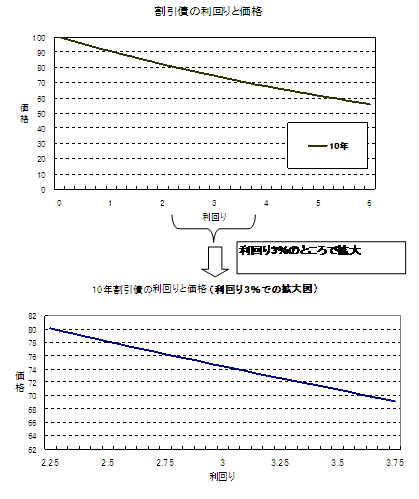

例えば、期間 10 年の割引債の利回りと価格の関係は以下のようになります。 図2の上のグラフでは、先ほどと同様に「原点に対して凸」であることがはっきり確認できますが、下の利回り 3.0% を中心に拡大したグラフでは、利回りと価格の関係が「ほぼ直線」であることが分かります。

図2: 10年割引債の利回りと価格(下・利回り 3% での拡大図)

このことは何を意味しているかというと、利回り変化が「それほど大きくない」場合は、利回りと価格の関係を線形として考えても、実際の関係とそれほど相違するわけではない、ということを意味しています。

「デュレーション」という有名な概念は、このような考え方に立って、利回りと価格の関係を線形で認識しようという場合の、利回り変化に対する債券価格の変化の大きさの比を示すものです。

(デュレーションは実務的にはいろいろな形式がありますが、ここでは、これ以上のデュレーションの説明は省略します。 もう少し知りたいという方は、弊社ホームページ「金融エンジニアリング キーワード解説」の デュレーション をご参照ください)

具体例を挙げますと、期間 10 年の割引債(現在の複利利回り:3.0%)のデュレーション値は、

およそ -722 という値になります。この値を使って例えば利回りが 3.0% から 3.1% へ上昇した場合の価格変化を近似的に計算してみると、

0.1%(利回り変化)× (-722) = -0.722円 となります。

実際の価格変化は  円

ですから、両者の差は大きくないことが分かります。

円

ですから、両者の差は大きくないことが分かります。

今の計算でも分かるように、一般的に言って、債券の利回り変化が「それほど大きくない」場合には、利回りが Δr 変化したときの債券価格変化 ΔP は、

として近似的に表現することができます。

(1)式の形で債券の価格変動を認識する立場に立てば、利回り変化 Δr と価格変化 ΔP の関係が線形になることになります。 よって、このような立場に立てば、利回り変化が正規分布のとき、 ΔP も正規分布になることになります。

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

【魅力あるキャリア、プライベートバンカー】富裕層ビジネスにおける要として・・・