- Home >

- コーポレートファイナンス用語辞典 >

- 企業価値評価(Valuation)

豊富な図解と計算例で、むだなく、分かりやすい講座

コーポレートファイナンス用語辞典

企業価値評価(Valuation)

企業価値の持続的な向上を目標に掲げる企業が増えたことや M&A の普及によって,日本でも企業価値評価が普及している。企業価値評価の手法は, DCF法(収益還元法) や類似会社比較法,純資産方式などがある。

理論的に最も正しい企業価値評価の方法は,将来の FCF を WACC で割引く DCF法 である。 DCF法 では,企業活動が生み出す将来の成果(FCF)の現在価値を企業価値(Enterprise Value)と考える。

この考え方は司法も認めている。例えば,カネボウ株式買取価格決定申立事件において,東京地裁は次のような見解を示している。「本件では営業譲渡が行われずに会社がそのまま継続した場合における企業の株式価値を評価するべきであり,それに適した評価方法は DCF法 (将来のフリー・キャッシュフローを見積もり,年次ごとの割引率を用いて求められた現在価値の総和を求め,…(中略)…)が相当である」。

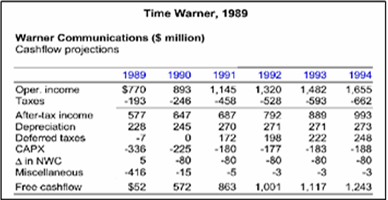

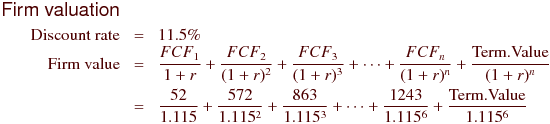

FCF や WACC の定義と同様に, DCF法 による企業価値評価の手法もグローバル・スタンダードである。 DCF法 を用いた企業価値評価は,20年以上前から M&A の実務で用いられている。下の(図表)は,1989年にタイムとワーナーが経営統合したときのワーナーの企業価値評価である。(図表)から分かるように, DCF法 による企業価値評価は,大きく二つのパートに分かれる。将来のフリー・キャッシュフロー計画(FCF Projection)を作成するパートと,適切な割引率(Discount Rate)を用いてFCFの現在価値を求め,企業価値を算出するパートである。

第一のパートである FCF 計画の作成は,トップラインである売上高の予測から始める。その後,業界と自社の分析を行い,製品や地域ごとの販売単価と売上数量の目標値を設定する。売上に必要な原材料価格や販売費及び一般管理費を求め,営業利益を予測する。企業活動を継続していくためには,純運転資本(NWC)や設備投資(CAPX)が必要である。税引後営業利益からこれら諸項目を差し引き,減価償却費を加えて,FCFを算出する。下の事例では,予測できる税金関係(Deferred taxes)とその他(Miscellaneous)の項目も追加されている。

第二のパートでは,リスクを計測してリスクプレミアムを決定する。負債のコストと株式のコスト(CAPMを適用)を求め, WACC を算出する。ワーナーの事例では, WACC は 11.5% であった。各期の FCF を WACC で割引き,現在価値に換算する。予測最終期間である1995年以降の FCF は,定率成長モデルや定額モデルを用いて,Term. Value(Terminal Value)として算出する。

企業価値評価額は,類似企業などと比較することで,値の合理性をチェックする。企業価値評価のチェックによく用いられる指標は, EV/EBITDA 倍率である。 EV/EBITDA 倍率は,(有利子負債+株式時価総額)を EBITDA(税・利息・減価償却等償却費控除前利益)で割った値である。分母の EBITDA は FCF の源泉である。分子の有利子負債と株式時価総額の合計は,企業価値に相当する。 EV/EBITDA 比率は, M&A において用いられることが多く,簡易買収倍率ともいわれる。

(図表)Time Warner の経営統合における企業価値評価

(出所)アメリカMBAの講義資料

著作権・免責事項

- 「やさしい金融エンジニアリング講座」(以下、本解説集)の文章、図表などの著作権は、シグマベイスキャピタル株式会社に帰属しますので、複製・転載・引用・配布などは一切禁止します。

- 本解説集の利用により生じた損害はいかなる理由であれ、一切責任を負いかねますので予めご了承下さい。

- 本解説集は、予告なしに内容が変更・削除等されることがあります。

- 内容に対するご質問にはお答えすることはできませんので、ご了承下さい。

ファイナンス的アプローチの第一歩を、やさしい語り口で分かりやすく解説します。

【eラーニング】ビジネスの素養としての「コーポレート・ファイナンス 入門コース」